你网购的钱是如何到商家口袋的?——跨境交易全流程解析

作为在线冲浪选手,日常买买买都需要用到某宝、某东和某多多等在线购物平台。

从24年8月转岗后,笔者便一直负责类似于某宝某东的在线购物类业务,不过有两个不同点。第一个不同点是某宝某东是面向普通消费者的2C购物平台,而笔者写的代码则是作用于2B贸易类的购物平台。第二个不同点是某宝某东面向的是国内的商家和消费者,而笔者日常面对的则是国外的商家和国外的消费者。

在过去一年里,笔者开发的代码包含了商户的入驻、交易、订单、保障、支付、结算、流动性、账务、网关等各个领域。作为2026年第一篇文章,便是对笔者过去一年左右的工作进行一次总结。同时也主要科普下跨境的交易履约全流程。

买卖家在电商平台要干啥

电商平台平台的在线交易的本质其实就是负责信息流、资金流和物流的流转——1)交易承载买卖家约定的信息流 2)资金负责将买家的货款合法合规的调拨到商家的卡上 3)物流负责将商家的货物安全的运送到买家指定的地点。

下面从买卖家视角和平台视角做一个简要的总结。

买卖家视角——交易的生命周期

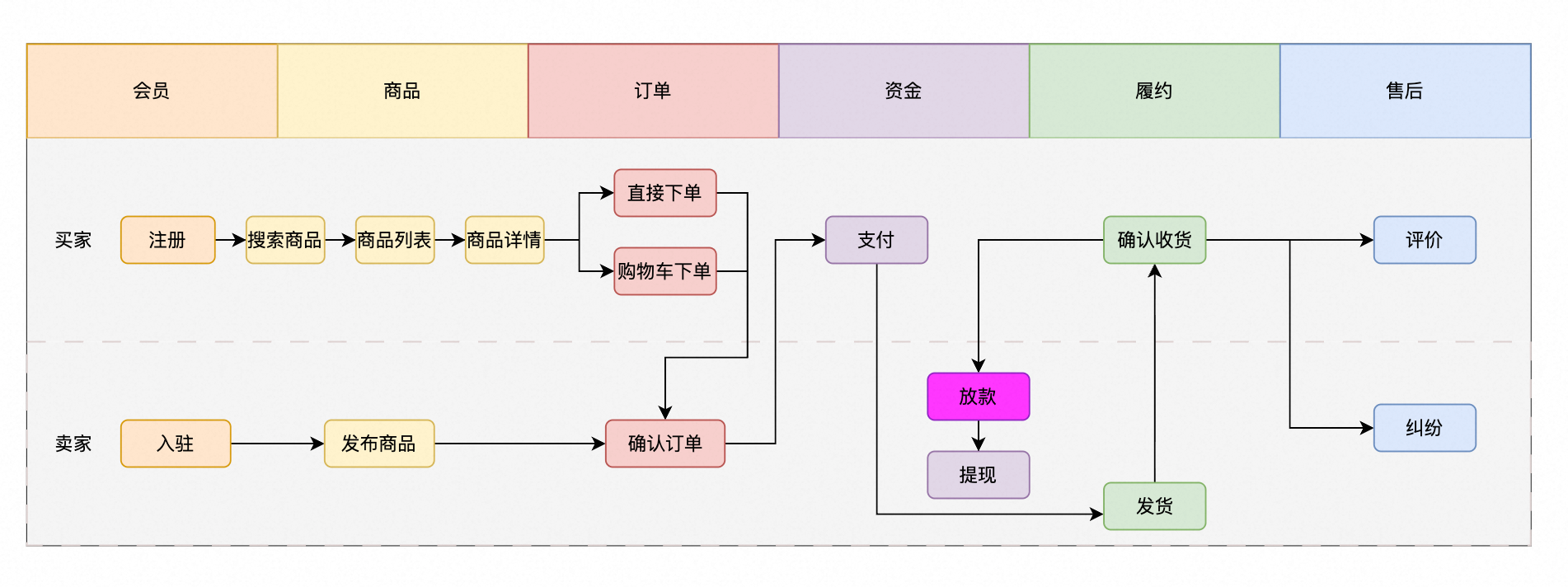

从买卖家视角来看,全链路视图如下:

从上面的图我们就可以看出来,买家付款完成后,中间有一个“放款”的动作。这说明货款是不可能直接直接到商家账户的,因为我们没办法保证商家后续会正常履约。所以如果你有留意的话,当你在淘宝平台确认收货的时候,会让你输入支付密码(或者支付宝人脸认证),这就是因为对于淘宝来说,只有在确认收获的时候,你的钱才真正支付给商家。

从商家和买家视角来看,核心有如下几个行动点:

平台视角——平台在交易中的角色

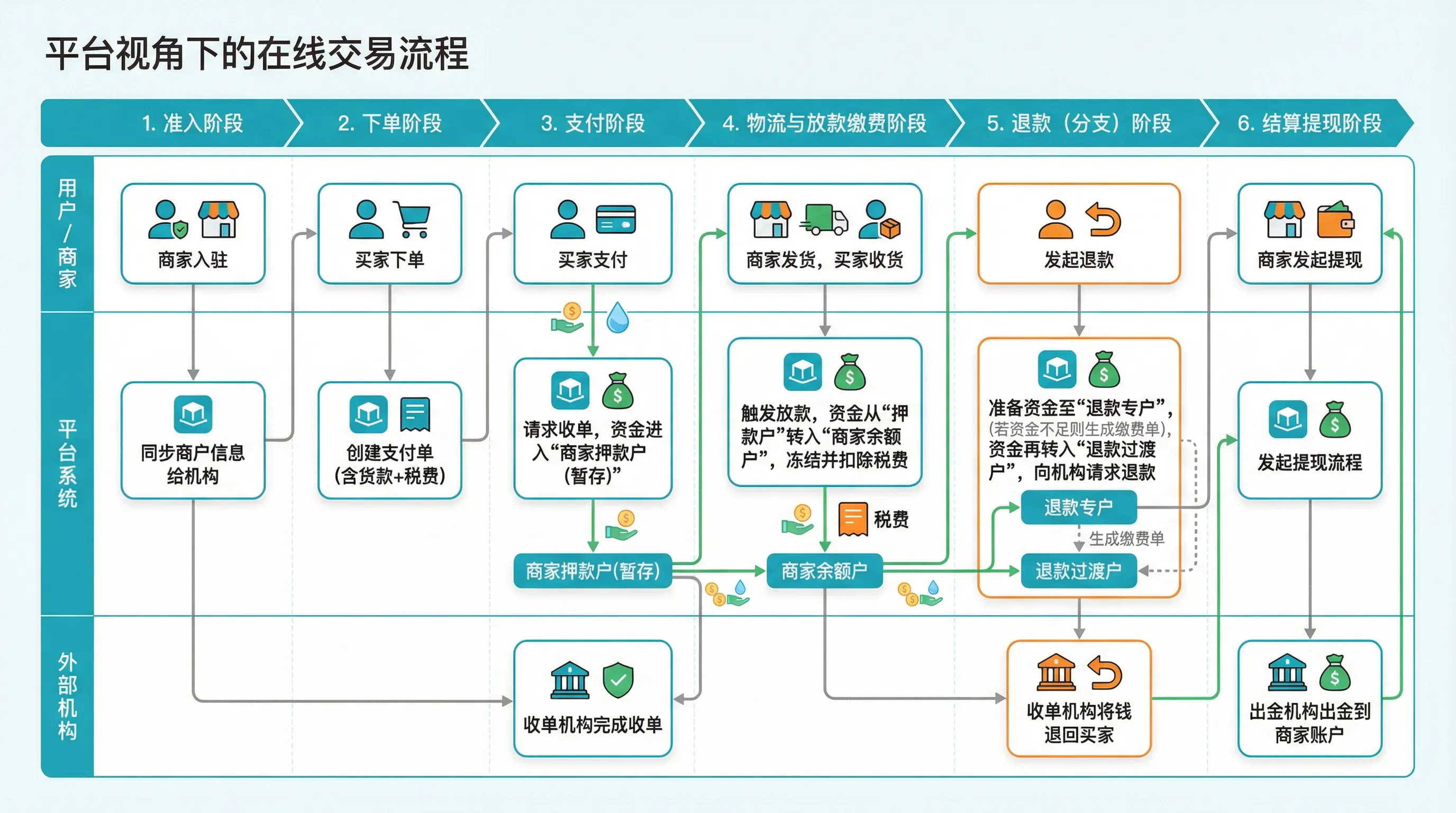

从平台视角来看,我们要核心串联起在交易和资金环节,不同业务领域的流程。一个简化的流程图如下所示:

电商的参与主体和盈利模式

参与主体——交易背后的很多双眼睛

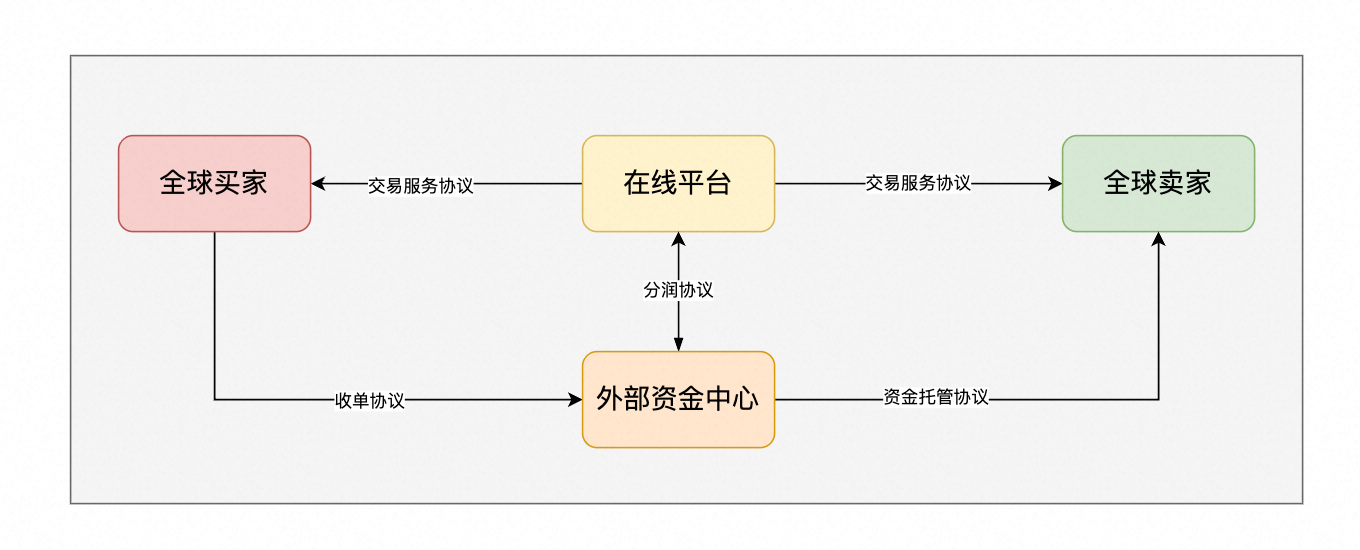

对于普通的消费者来说,这个只是买卖家在平台上完成了一笔交易,但是从平台的角度出发,交易的参与方不仅涉及平台和买卖家,还会涉及到中间的各种资金渠道。

以一个基础的跨境在线交易平台举例,如果平台没有资质感知买家的资金,除了买卖家、平台之外,还需要有一个额外的资金中心。协议如下:

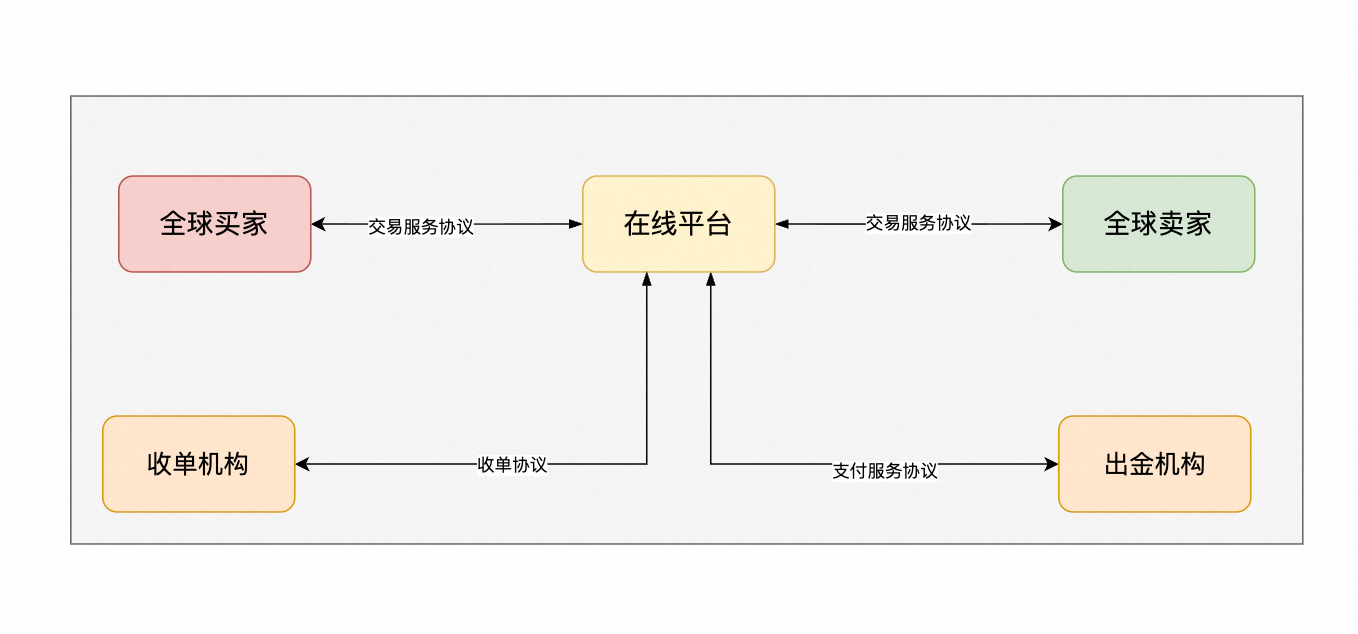

当平台具备持有资金的拍照后,为了增强对资金的把控能力,往往让收单机构把钱结算给平台,然后平台再把钱通过出金机构结算给全球的卖家。

参与的每一个主体之间都应该有一个协议来约束。

买家需要和平台签署协议,采购商品并支付货款;商家需要和平台签署协议,交易商品并提取资金;Adyen作为收单渠道也要和平台签署对应的收单协议;Payout作为出金渠道要和平台、商家双方签订相应的支付服务协议。如果有汇兑机构(用于将外币汇兑成USD),汇兑机构也需要和平台签署协议。

盈利模式——平台是如何赚钱的

从消费者的视角来看,在线交易可以从每笔交易中对商家抽取交易服务费。但是在跨境场景,平台的盈利方式多种多样:

- 交易维度

- 交易服务费:每笔会收取商家3%左右的技术服务费。这笔钱全归平台所有,对应的,平台需要给商家开具发票。

- 支付维度

- 支付手续费:每次支付会收取支付方(买家)3%(依据支付工具而定)的手续费。和境内不同,境外支付工具基本每次支付都会收取支付方一定比例的手续费(如信用卡基本就是2%),平台会按照规则固定和支付机构进行分佣。

- 提现维度

- 提现手续费:商家每次将平台余额户的资金提现到银行卡都会被收取一定比例或者金额的手续费。一般由平台代收,然后平台和出金机构进行分成。这个不分境内境外,只要商户提现都会有手续费,譬如支付宝和微信的提现手续费都是0.1%

- 增值服务

- 保险费:平台可以帮助商家对货物进行投保,保费与保险公司进行分成。

- 贷款利息:成熟的平台都会联合银行为商家提供贷款服务,贷款利息由平台和渠道分成。

- 回款手续费:平台通过提供保理机构帮助商家快速回款,服务费由平台和机构分成。

- 押金:商家往往会在开店的时候缴纳一笔平台押金,用于后续售后纠纷的扣费。

- 商家维度

- 商家入驻Alibaba国际站成为会员,需要缴纳一定金额的会员费

- 商家可以购买各种各样的服务来提高店铺和商家的曝光度,进而提高转化率。这个基本是所有在线平台的盈利核心,如淘宝的阿里妈妈、抖音的巨量引擎等等

- 物流维度

- 商家发货会给平台缴纳物流费,费用与物流公司分成

跨境资金清结算

交易代表信息流,另外一个重要部分就是资金流。所谓资金流,最底层的就是资金机构之间的资金调拨,伴随而生的是账户之间的记贷关系。基于资金调拨和记账,上游衍生出了商户入驻、支付、结算、提现、调拨、外汇等业务场景。

资金链路——你的钱是怎么到商家口袋的

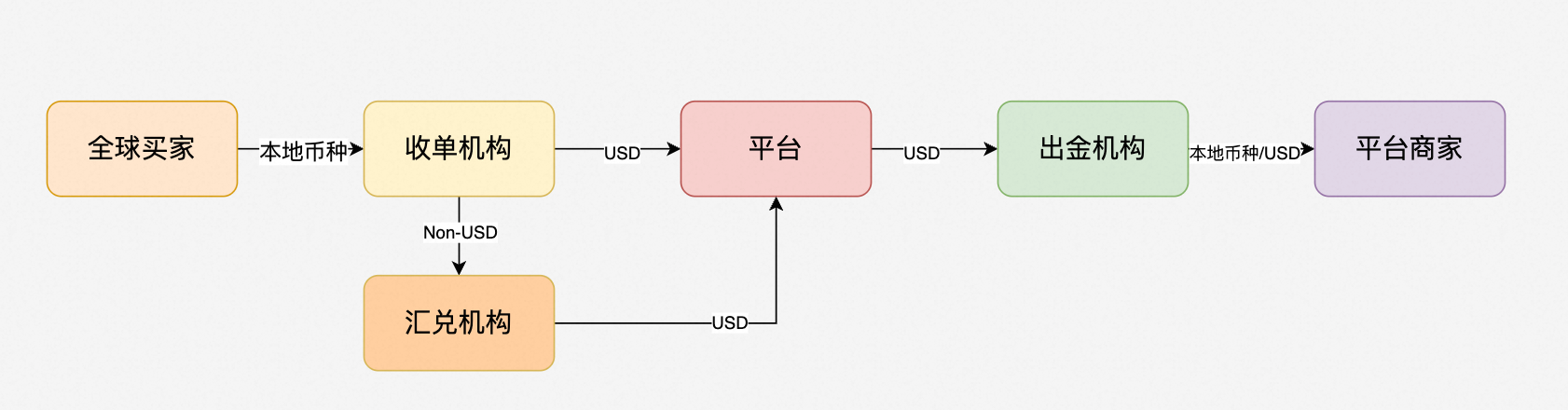

对于一个跨境平台来说,因为建设初期,为求快速建站,收单平台会提供USD结算能力,所以不需要引入外汇机构。注意,因为我们是跨境平台,所以在当前美元霸权的体系下,我们默认的首选结算币种都是USD。

资金流图示如下:

**第一阶段:**全球的买家在下单之后,进入支付流程。通过CREDIT CARD、GOOGLE PAY、APPLY PAY、PAYPAL和其他本地化支付方式把钱打给收单机构(譬如说Adyen)。然后Adyen内部会进行币种的汇兑,之后等待T+1把钱结算给平台主体。

- **第二阶段:**平台会通过T+1调拨的方式将收单机构结算给平台的钱,再按照商家提现的金额,定额调拨到平台在出金机构开立的账户中。此时商家可以直接将平台余额户的钱提现到商n家自己的账户中。要说明的是,为了保障商家能够尽快提现,项目采用垫付的方式——在项目运行前,会通过财资户往出金机构提前垫资。

当平台成熟发展之后,为了引入更多的支付工具,是一定会增加多个收单机构的,当收单机构不支持USD结算时,平台就需要引入汇兑机构,由汇兑机构将其他杂币转成USD结算给平台。此时的资金流如下:

由上图可以看出,此时平台需要感知用户的支付币种,所以平台需要自己完成LCY到USD的锁汇和汇兑。

账务能力——平台是如何记钱的

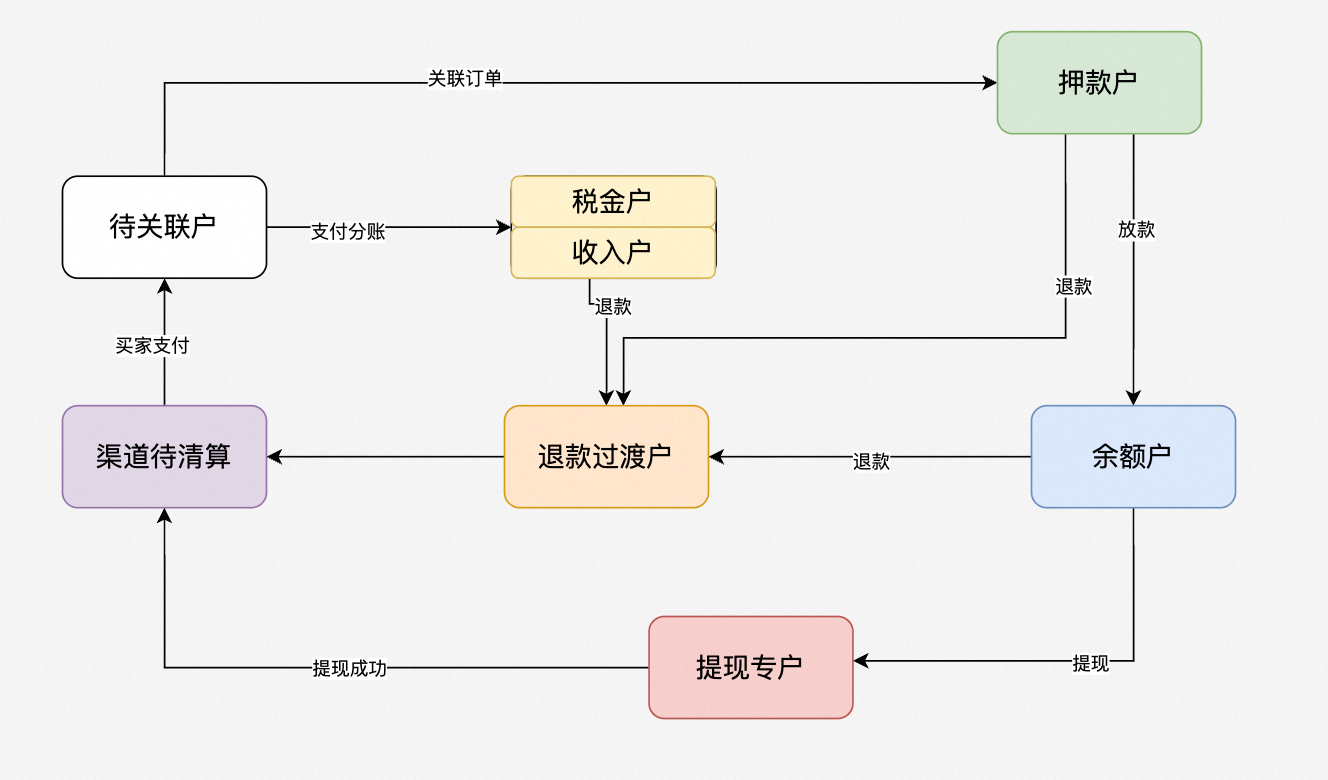

既然钱从买家到商家的手中需要经过N次流转和调拨,那么如何保证钱记的一定是对的呢?这就需要了解到平台的账务能力,即平台的记钱方式。平台会在内部建立N个虚拟户头来描述钱在不同账户的流转。在互联网公司中,一般采用复式记账法来几张,感兴趣的朋友可以了解下。本文简单列举下几种经典的账户

- 待关联户:买家支付后,钱会钱记在代关联户。

- 押款户:当系统将资金和订单关联起来后,货款部分就从待关联户转到押款户

- 收入户:系统会把平台应收部分(交易服务费、手续费等)转到收入户

- 税金户:系统会把商家代扣代缴的税费(如EPR、GST等)转到税金户,定时申报到对应机构

- 商家余额户:商家完成履约后,钱就会从押款户到商家余额户

- 提现专户:商家发起提现后,余额户中的钱就会到提现专户中

- 退款过渡户:买家发起退款后,我们需要通过资金准备的方式将钱汇集到退款过渡户中,打给支付渠道

这里捞了一个经典的流程图(包含正逆向的),可以详细了解下: